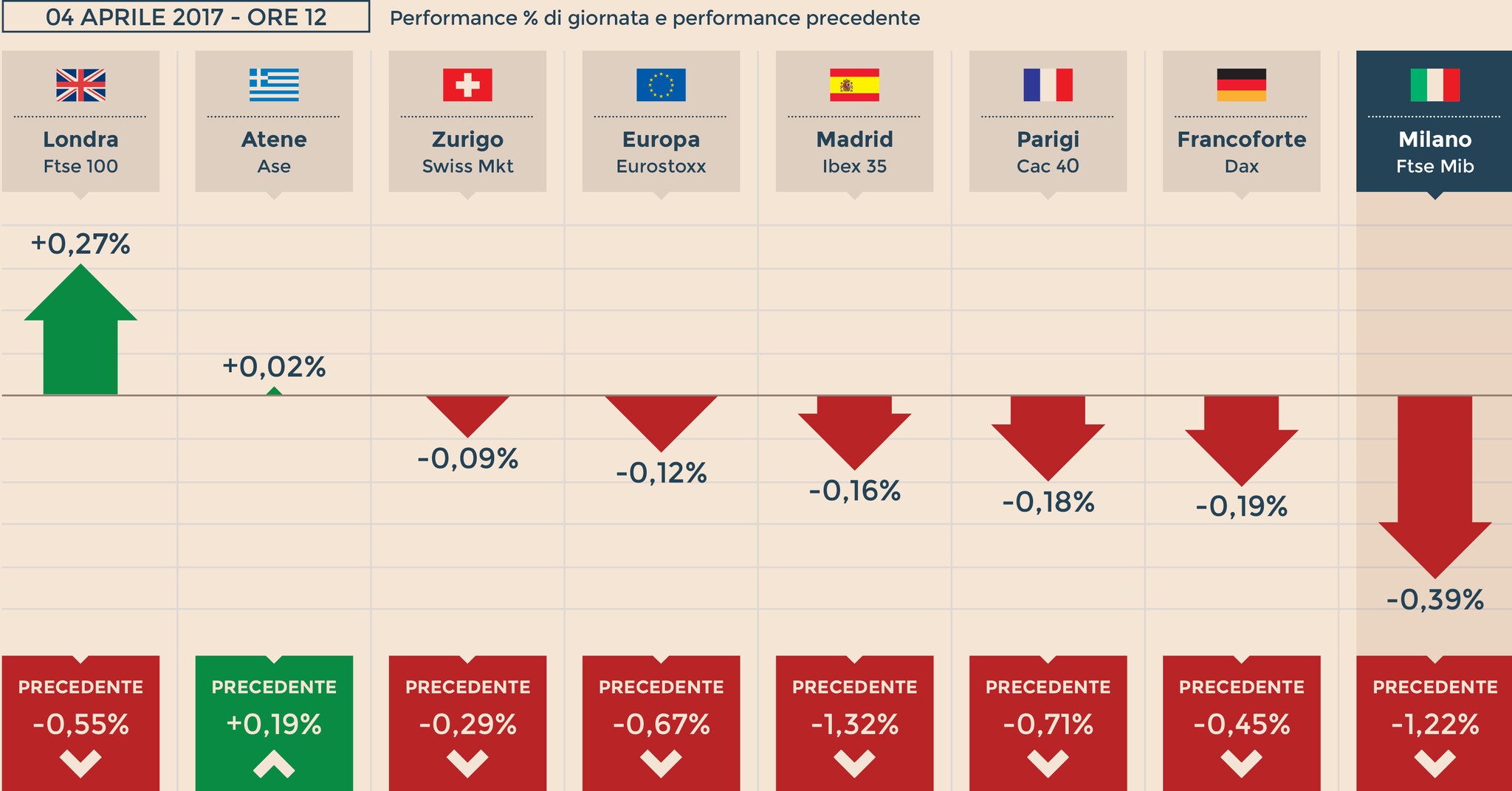

Europa fiacca in attesa di Trump-Xi. A Milano (+0,07%) giù Telecom

–di Cheo Condina

Borse europee fiacche in una seduta vissuta in attesa dell’incontro tra il presidente americano Donald Trump e il suo omologo cinese Xi Jinping (giovedì e venerdì) e il rapporto sul mercato del lavoro Usa (venerdì). Proprio oggi Trump ha cambiato toni per descrivere il meeting, che secondo il presidente Usa sarà «fantastico», dopo che pochi giorni fa lo aveva definito «molto difficile». Con Wall Street attorno alla parità, Milano chiude a +0,07% con vendite sui titoli finanziari, su Generali (-1% dopo la bocciatura di Goldman Sachs), Telecom Italia(-2,6% con la Consob che ha acceso un fato sull’eventuale nomina di Arnaud De Puyfontaine alla presidenza), Saipem (-3%) e A2a, che ripiega ancora del 3% dopo i conti 2016 e la presentazione del piano al 2021. In rialzo invece Moncler (+1,7%), con gli analisti che scommettono su una trimestrale brillante, e Campari (+1,4%), ben comprata dopo un report di Mediobanca che ne sottolinea «un forte messaggio di fiducia sulla strategia a lungo termine e la forte capacità nell’attività di M&A». Sul resto del listino Fincantieri accelera e chiude a +8,7% dopo le indiscrezioni su un possibile sblocco del dossier Stx France. Debutto in rialzo per Unieuro, che chiude a +4,5%. Sul mercato dei cambi, l’euro è in leggero calo a 1,066 dollari (1,0672 ieri in chiusura) e 118 yen (118,35), mentre il rapporto dollaro/yen è a 110,68 (110,9). Lo yen forte, ai massimi da quattro mesi, ha spinto al ribasso la Borsa di Tokyo, che questa mattina ha chiuso in ribasso dello 0,9%. In rialzo il prezzo del petrolio: il future maggio sul Wti sale dello 1% a 50,74 dollari al barile. Sul fronte dei tassi, lo spread Btp-Bund si impenna e chiude a 201 punti base.

Conti A2a in linea attese, analisti guardano piano

A2a fa segnare la peggiore prestazione del Ftse Mib dopo aver già ceduto il -2,68% la vigilia, quando aveva comunque toccato i massimi da otto anni. Ieri la multiutility ha annunciato di aver chiuso il 2016 con un utile netto di 224 milioni (dai 73 milioni del 2015) e che pagherà un dividendo da 0,0492 euro, in crescita del 20% rispetto all’anno scorso (e sopra la stima effettuata dai due grandi soci, Comuni di Milano e di Brescia, nei propri bilanci). Il mol è salito del 17,4% al livello record di 1,231 miliardi mentre la posizione finanziaria netta si è attestata a 3,136 miliardi. Il cda ha approvato anche il piano strategico 2017-2021 che vede alcuni aggiornamenti rispetto al precedente business plan. I risultati di bilancio sono in linea o superiori alle attese del mercato, mentre è più in chiaroscuro l’analisi sui target per i prossimi esercizi. Se infatti, notano gli analisti di Equita Sim, gli obiettivi al 2021 sono superiori alle previsioni, la guidance 2017 è «inferiore e con un mix peggiore». Gli esperti, pur confermando la raccomandazione “buy”, hanno quindi corretto al ribasso la stima di ebitda 2017-2018 del 2% e del 10% quella sull’utile adjusted (-6% sul 2018), sottolineando di aspettarsi, di conseguenza, una pressione sul titolo in Borsa nel breve periodo. «I risultati erano sostanzialmente in linea con le nostre stime e non crediamo rappresenteranno un fattore di rialzo per le azioni», notano da parte loro gli analisti di Banca Akros, mentre gli esperti di un’altra sim milanese parlano di una «guidance 2017 piuttosto cauta». Una correzione, nota un operatore, appare anche fisiologica visto che il titolo tratta vicino ai massimi da otto anni.

Generali bocciata da Goldman Sachs, bene invece Moncler

Sul Ftse Mib è debole anche Generali, che risente di un report di Goldman Sachs sulle “cinque big” europee del settore. Generali ne esce con il peggior giudizio del campione: Goldman ha infatti avviato la copertura del Leone con raccomandazione “sell”, mentre il giudizio è “buy” su Zurich e Allianz e “neutral” su Axa e Aviva (su quest’ultima dopo il downgrade da “buy”). «Preferiamo le compagnie con alta capitalizzazione a livello di solvency, forte liquidità e spazio per l’utilizzo della leva», spiegano gli esperti. «Per quanto riguarda i fondamentali, consideriamo Generali una delle compagne più stabili – scrive Goldman – Il management è concentrato sul miglioramento dell’efficienza e della redditività della compagnia, che sono gli obiettivi corretti e più importanti. Detto questo – aggiungono tuttavia gli esperti – gli attuali target di dividendo del gruppo comportano una nuova sfida, visti i livelli di partenza di liquidità, solvency e leva. Il nostro rating – concludono gli analisti – riflette un potenziale di upside rispetto al target price a 12 mesi (13,8 euro) inferiore alla

media del settore». Goldman si aspetta quindi che le azioni del Leone facciano peggio della media del comparto.

Guadagna invece terreno Moncler, su cui gli analisti si mantengono positivi in vista della pubblicazione dei conti del primo trimestre 2017. Nel resto del listino milanese, esordio brillante per Unieuro nel primo giorno di negoziazione sul segmento Star. Ancora acquisti su Save, che consolida le posizioni sopra il prezzo dell’opa che sarà lanciata in seguito agli accordi trai fondi infrastrutturali Deutsche Asset Management e InfraVia Capital Partners (subentrati all’ex socio di Finint, Andrea De Vido) e Star Holdings (controllata di Morgan Stanley), pari a 21 euro per azione. Il mercato scommette su una contro offerta da parte di Atlantia, che controlla già quasi il 22% di Save. Exploit di Safe Bag grazie ai conti 2016.

Balza Fincantieri, soluzione di sistema per Stx France

Seduta brillante anche per Fincantieri, che chiude in rialzo dell’8,7% dopo le indiscrezioni di un possibile sblocco del dossier Stx France, in cui il gruppo guidato da Giuseppe Bono ha conquistato in seguito a gara il 66,7% ma è bloccato dallo Stato francese, che detiene il 33%. L’idea allo studio sarebbe quella di uno scambio azionario con il colosso militare francese Dcns, che potrebbe entrare nel capitale della stessa Fincantieri con una quota di minoranza. Così facendo, si concretizzerebbe un’intesa di ampio respiro che da una parte farebbe

“digerire” allo Stato francese l’ingresso di Fincantieri in Stx France e dall’altra consentirebbe di allargare gli orizzonti e i business della potenziale partnership creando un campione europeo, che possa davvero competere con i giganti asiatici del settore.

Spread BTp-Bund torna sopra i 200 punti base

Seduta negativa per i titoli di Stato italiani scambiati sul secondario telematico. I BTp sono in controtendenza rispetto a tutti gli altri titoli sovrani dell’eurozona e perdono terreno, con conseguente rialzo dei rendimenti. L’effetto è che lo spread tra il BTp decennale benchmark e il titolo tedesco di pari durata è balzato in avvio a 204 punti base dai 187 punti della chiusura della vigilia (182 il finale di venerdì) per poi chiudere a 201. Il rendimento dei decennali italiani sale al 2,31% dal 2,15% della vigilia.

Tokyo chiude in calo, lo yen si rafforza

Tornando ai mercati azionari, l’indice Nikkei della Borsa di Tokyo ha chiuso in ribasso dello 0,91% a 18.810,25 punti sull’onda di una generalizzata riduzione della propensione al rischio da parte degli investitori. Il mercato azionario giapponese si è orientato fin dall’inizio delle contrattazioni a un calo connesso al rafforzamento dello yen sotto la soglia di un cambio a 111 nei confronti del dollaro. L’euro ha altresì toccato i minimi da quattro mesi nei confronti dello yen fin sotto quota 118 (a 117,7). Il Nikkei ha così toccato i minimi da un paio di mesi, con esportatori e finanziari sotto pressioni ribassiste. Sul comparto automobilistico pesa anche l’andamento inferiore alle attese del mercato statunitense a marzo. I titoli delle grande distribuzione commerciale sono stati oggetto di vendite dopo che a marzo le loro vendite sono scese mediamente dello 0,3 per cento. Nuovo cedimento di Toshiba, inoltre, sull’onda di un report del quotidiano Nikkei secondo cui ormai dovrà procedere al terzo rinvio della comunicazione degli ultimi dati di bilancio oltre la data dell’11 aprile (originariamente era in programma il 14 febbraio).

(Il Sole 24 Ore Radiocor Plus)